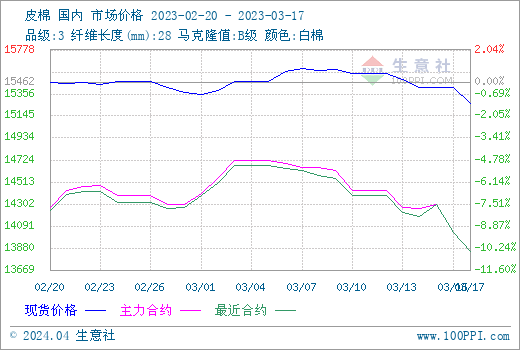

据生意社监测,截至17日3128级皮棉价格在15268元/吨,较上周的15356元/吨下跌1.84%。近日宏观外部环境持续转弱,市场避险情绪浓厚,商品市场承压运行,郑棉主力合约跌破14000大关,截至17日主力合约结算价13845元;ICE期棉5月合约77.83美分。

基本面分析

供应端:国内棉花供应过剩,国家棉花市场监测系统本月上调本年度新疆棉花种植面积,产量调增至622.7万吨,全国总产量调增至671.9万吨,供应压力进一步加剧。棉花进口下降,一月二月我国棉花进口量同环比均有所下降,2023年累计进口23万吨,同比减45.5%。

库存端:截至2月底棉花商业库存为528.91万吨,环比增加17.04万吨,当前棉花商业库存为近五年次高点。

需求端:年后国内市场缓慢恢复,据棉花展望数据,2月中国棉纺织行业采购经理人指数(PMI)为64.75%,环比上升14.30个百分点,连续第三个月位于枯荣线以上,表明年后总体需求回暖,内需动力支撑棉价。国际市场方面,外销需求仍呈疲态,订单显著减少。

下游需求欠佳

棉花现期货行情大跌,纯棉纱市场同样不佳,棉纱价格小幅下跌。绝大多数品种本周走货均有所走淡,分市场来看,江浙市场本周也有所走弱,广东市场近半月都表现不佳,市场表现较乱,存在贸易商抛货现象。从产成品库存情况来看,棉纱库存微幅上调,但仍维持健康的库存状态。下游织厂开机率维持高位运行,当下订单情况尚可,其中家纺类由于酒店床品需求增加,订单增幅较大,纺企逢低补库。目前订单维持生产至3月底4月初,部分大厂可生产至4月底,但市场走货较为谨慎,工厂订单周期普遍缩短,后续订单持续性或欠佳,外销需求仍呈疲态,订单显著减少。

后市预测:当前供应过剩对棉价上行有一定压制,但目前纺企成品库存偏低,对于原料存在一定的补库需求,对棉价形成支撑,但需求回暖幅度有限,预计短期棉价偏弱运行,关注新增订单情况。

1

4月25日棉花指数3128B级均价16813元/吨 2024-04-25

2

4月25日生意社涤棉纱基准价为17300.00元/吨 2024-04-25

3

截至1月25日当周美国23/24年度陆地棉净签约较前一周增加69% 2024-02-02

4

截至1月18日当周美国23/24年度陆地棉净签约较前一周下降51% 2024-01-26

5

生意社:本周国内纯涤纱和涤棉纱市场稳中偏弱(4.13-4.19) 2024-04-19

6

生意社:本周国内纯涤纱和涤棉纱市场维稳走货(4.8-4.12) 2024-04-12

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商